Indus Aktie: HV Bericht und Analyse

Die Aktie der Indus Holding AG (kurz "Indus") habe ich seit Längerem auf meiner Watchlist, aber bisher noch nie im Depot gehabt.

Das Geschäftsfeld von Indus finde ich grundsätzlich interessant: Indus investiert in mittelständische, nicht börsennotierte Unternehmen im deutschsprachigen Raum.

Am Mittwoch (29. Mai 2019) war ich dann auf der diesjährigen Hauptversammlung von Indus, um mir ein eigenes Bild vom Vorstand zu machen. Nebenbei habe ich auch mit anderen Aktionären gefachsimpelt und besonders hat es mich gefreut, eine langjährige "Ethische Rendite"-Leserin samt Sohn dort zu treffen.

Interessant fand ich auch, dass dort der jüngste Neuerwerb - die "Mesutronic Gerätebau GmbH - vorgestellt wurde. Denn ich mag es, auf „hidden champions“ zu setzen. Das sind kleinere Unternehmen, die sich auf eine Nische konzentrieren, in der sie eine starke Marktstellung und üblicherweise hohe Expertise besitzen. Und genauso sieht es bei der Mesutronic aus. Deren Anlagen dienen - Zitat: "zum einen dem Schutz von Produktionsanlagen vor Metallteilen und anderen Fremdkörpern".

Und zweitens "werden sie zur Inspektion von Produkten, zum Beispiel in der Lebensmittel- und der Pharmaindustrie, auf Metallfreiheit und andere Verunreinigungen eingesetzt." So wie ich es verstanden habe, geht es darum, mit Sensoren Fremkörper z.B. in der Lebensmittelbranche herauszufinde. Oder Metallstücke da, wo sie nicht hingehören.

Hier meine aktuelle Einschätzung zu der Aktie:

Schauen wir nach Kennerweise zunächst einmal nach dem Preise (Wilhelm Busch) - hier der Blick auf den Chart:

Chart Indus Holding Aktie

Quelle: tradingview.com

Bei der HV traf ich einige Aktionäre, die bei 12 oder 16 Euro eingestiegen waren und bis heute gehalten haben. Hier zeigte sich das Konzept der persönlichen Dividendenrendite, die für Wohlgefühl sorgt. Denn der aktuelle Dividendenvorschlag von 1,50 Euro pro Aktie führt dazu, dass diese Aktionäre eine persönliche Dividendenrendite im Bereich von 10% erzielen (was für ein schönes Lächeln auf deren Gesichtern sorgte, und als Rheinländer kann man gönnen und sich mitfreuen).

Als ich das erste Mal die Aktie analysiert hatte, schrieb ich damals, Zitat:

Auf dem aktuellen Kursniveau von ca. 40,79 Euro sehe ich die Aktie der Indus Holding AG als kaufenswert an. Da der Chart „zerschossen“ ist, bieten sich ggf. gestaffelte Käufe an.

Quelle: Analyse Indus Aktie vom 23.11.2018

Seitdem ist per saldo nicht viel passiert, am Tag vor der HV stand die Notierung in ähnlicher Größenordnung (danach erfolgte der Dividendenabschlag, aber dafür gab es ja auch die Dividende). Hier zunächst noch einige...

Hintergrund-Informationen zu Indus:

Die Indus Holding wurde 1989 gegründet und hat ihren Sitz in Bergisch Gladbach (Rheinisch-Bergischer-Kreis). Seitdem ist sie relativ stetig gewachsen, was auch daran lag, dass das Unternehmen 1995 an die Börse ging und so frisches Kapital erhielt. Damals lag der Emissionskurs übrigens bei umgerechnet 14,83 Euro.

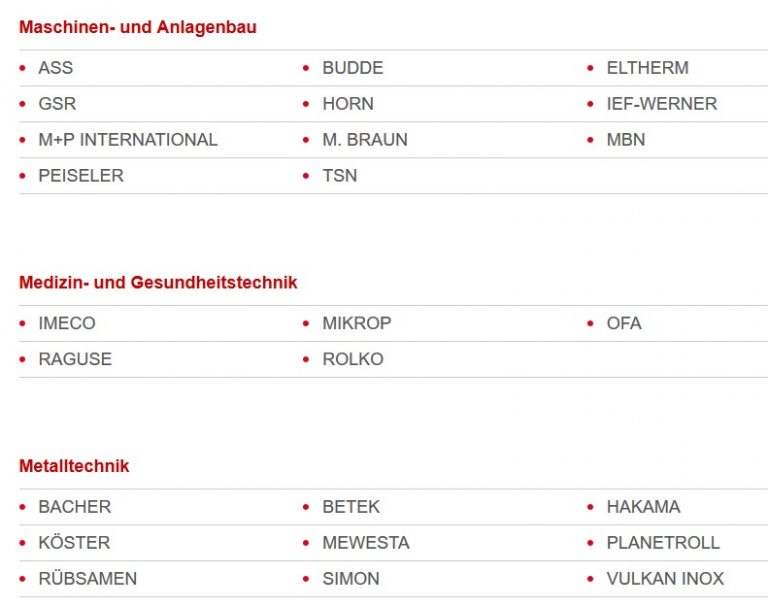

Inzwischen ist das Beteiligungs-Portfolio der Indus Holding durchaus beachtlich groß geworden. Hier ein Auszug:

Einige der Beteiligungen der Indus Holding AG

Da habe ich interessehalber einmal gestöbert. Es finden sich dort Beteiligungen wie diese:

RAGUSE Gesellschaft für medizinische Produkte mbH (Umsatz 2017: 12,5 Mio. Euro): Das Unternehmen fertigt OP-Abdecksysteme an, und zwar indikationsspezifisch.

ROLKO Kohlgrüber GmbH (Umsatz 2017: 25,1 Mio. Euro): Das Unternehmen produziert Rehabilitationszubehör wie „Rollen und Räder für Rollstühle und Rollatoren nebst Zubehör, wie etwa Rollstuhlrampen, Schlupfsäcke, höhenverstellbare Schiebegriffe und Kopfstützen“

REMKO GmbH & Co. KG (Umsatz 2017: 39,8 Mio. Euro): Hier steht die Entwicklung und Produktion dieser Geräte das Geschäftsfeld: „Raumklimageräte, Warmluft-Heizsysteme und Luftentfeuchter.“ Zudem, Zitat: „Seit einigen Jahren erschließt sich das Unternehmen zusätzlich das zukunftsträchtige Geschäftsfeld ´Neue Energie´ mit dem Kernprodukt Inverter-Wärmepumpen.“

Von diesen Unternehmen hatte ich bisher noch nie etwas gehört. Es klingt jedenfalls so, als ob diese Gesellschaften des deutschen Mittelstands wertvolle Dienste für unsere Gesellschaft leisten.

Insgesamt hat die Indus Holding ihre Beteiligungen in fünf Segmente eingeteilt, die da lauten:

-

-

- Bau/Infrastruktur

- Fahrzeugtechnik

- Maschinen- und Anlagenbau

- Medizin- und Gesundheitstechnik

- Metalltechnik

-

Doch konkret zur Hauptversammlung. Diese eröffnete der inzwischen in den Aufsichtsrat gewechselte Jürgen Abromeit (voriger Vorstandsvorsitzender). Seine eloquente und irgendwie "lockere" Art gefällt mir. Es zeigte sich eine durchaus professionel aufgezogene Hauptversammlung. Da wurde mit diversen kurzen Film-Einspielern gearbeitet und der Neuerwerb (oben genannte Mesutronic) wurde vorgestellt.

Die diesjährige Hauptversammlung der Indus AG

Was mir ganz gut gefiel: Die vorigen Eigentümer und Geschäftsführer von Mesutronic waren auch zur HV eingeladen und der Geschäftsführer wurde vom Vorstand auf die Bühne gebeten. Warum habe er sich zum Verkauf an Indus entschieden, wurde gefragt. Ich dachte mir, na schön, so eine abgesprochene Selbst-Beweihräucherung.

Doch der Geschäftsführer von Mesutronic wirkte authentisch und erläuterte bodenständig-glaubwürdig, dass es durchaus viele Interessenten gegeben habe, die große Versprechen machten - doch als es um die vertragliche Festsetzung des Gesagten ging, habe er Überraschungen erlebt (und nicht nur positive, wie er formulierte). Bei Indus hingegen habe von Anfang an das Gesagte mit dem Schriftlichen übereingestimmt. Er sei froh über die Einigung.

Auch Kleinigkeiten strahlten aus, dass dies stimmt. Als der Mesutronic Geschäftsführer von der Bühne herabstieg, reichte ihm der Indus-Vorstandsvorsitzende einen Arm. Kommentar des Geschäftsführers: Sie sehen, er kümmert sich um mich, er hilft mir sogar beim Abstieg. Schlagfertiger Kommentar des Vorstandsvorsitzenden: Abstiege sind wir Kölner gewohnt.

Ich fand das überzeugend und so erhält ein Neuerwerb ein "menschliches Antlitz" und ist nicht nur eine Finanzbeteiligung. Ansonsten war der Vortrag von Vorstand und Aufsichtsrat professionell und überzeugend. Es fehlte mir aber das Thematisieren von Problemen. Hier war es eher eine UNternehmens-Präsentation mit HErausstellen der Stärken - aber in einer Hauptversammlung sollten doch auch Probleme thematisiert werden.

Kleiner Snack zwischendurch. Nach dem Ende der HV gab es ein richtiges Essen (Butterfisch, Pasta, etc.) - leider musste ich genau da weg...

Das wurde es dann auch, aber erst nachdem einige Aktionäre bzw. Aktionärsvertreter (Herr Tüngler von der DSW fand ich da klasse) die Probleme angesprochen hatten. Dabei ging es insbesondere um die Beteiligungen im Bereich Automobil-Zulieferer. Mehr dazu weiter unten.

Zahlen zum 1. Quartal 2019 Indus Holding

- Der Umsatz lag bei 437,6 Mio. Euro (Vorjahreszeitraum: 408,2 Mrd. Euro)

- Das Ebitda (= Ergebnis vor Zinsen, Steuern und Abschreibungen) stieg leicht auf 54,9 Mio. Euro (Vorjahreswert: 51,9 Mio. Euro)

- Das Ergebnis vor Zinsen und Steuern (= Ebit) ging etwas zurück, von 35,5 Mio. Euro auf 33,6 Mio. Euro

- Das Ergebnis nach Steuern betrug 19,9 Mio. Euro (20,0 Mio. Euro im Vorjahreszeitraum)

- Die Eigenkapitalquote lag bei 39,6% und damit leicht unter der 40%-Marke, die Höhe des Eigenkapitals bei 728,8 Mio. Euro (zum 31.3.208 waren es 709,8 Mio. Euro)

Quelle: Unternehmensangaben. Denn vollständigen Quartalsbericht finden Sie unter diesem Link

Meine Einschätzung:

- Gut gefällt mir, dass sich mit dieser Aktie die Möglichkeit bietet, auf über 40 nicht börsennotierte Unternehmen des deutschen Mittelstands zu setzen. Auch den Ansatz, möglichst auf "hidden champions" (und nicht Problemfälle) zu setzen, finde ich klasse. Viele dieser Beteiligungen leisten unserer Gesellschaft nützliche und wertvolle Dienste.

- Was ich neutral finde: Die Bewertung der Aktie. 2018 lag das ERgebnis pro Aktie bei 2,90 Euro und damit errechnt sich ein KGV im Bereich 13-14. Per 31.12.19 lag das Eigenkapital bei 728,8 Mio. Euro, bei 24,45 Mio. Aktien errechnet siuch damit ein Eigenkapital pro Aktie von 29,80 Euro, was doch eine Ecke unter dem aktuellen Kurs liegt. Insgesamt finde ich die Bewertung in Ordnung, auch im Hinblick auf die Dividendenrendite (zuletzt 1,50 Euro pro Aktie).

- Was mir nicht gefällt: Die Charttechnik - ein Aufwärtstrend sieht anders aus. Und dann der Punkt Autozulieferer-Beteiligungen, siehe "Mein Fazit".

Mein Fazit:

Ich würde hier gerne einmal einsteigen. Ich sehe die Chance, dass der Kurs demnächst etwas zurückkommen wird, was ich dann gerne als Chance zum Einstieg nutzen würde. Begründung: In der HV äußerte der Vorstand sinngemäß, dass er die bisherige Ergebnisprognose (in Bezug auf das Ergebnis vor Zinsen und Steuern = Ebit) als "sehr ambitioniert" betrachtet. Oder, genauer gesagt: Sogar das Erreichen des unteren Rands der Ebit-Prognose sei sehr ambitioniert, wenn ich es richtig in Erinnerung habe. Das klingt für mich nach mehr oder weniger verdeckter Gewinnwarnung! Begründet wurde das mit der Lage im Unternehmensbereich, der Automobilzulieferer besitzt. Da fahre man derzeit "auf Sicht", wie es hieß. Und man prüfe auch, ob einzelne Unternehmen des Bereichs nicht bei einem anderen Unternehmen eine bessere Zukunft hätten. Ein Wink mit dem Zaunpfahl, dass man da verkaufen/aussteigen möchte. Ich denke, wenn es eine offizielle Gewinnwarnung geben sollte, wäre das a) für Informierte überhaupt keine Überraschung, die aber nichts an den guten Aussichten des gesamten Unternehmens ändert und deshalb b) wäre das eine schöne Einstiegsmöglichkeit, wenn der Kurs der Aktie im Zuge einer solchen Gewinnwarnung fallen sollte. Ich persönlich warte ein solches Szenario ab.

Wie Sie die genannten Faktoren bewerten mag anders aussehen. Gerne können Sie mir dazu auch schreiben via info@ethische-rendite.de

Name: Indus Holding AG

WKN: 620010

ISIN: DE0006200108

Handel an diesen Börsenplätzen: Xetra, Frankfurt, London, Swiss Exchange, Stuttgart…

Disclaimer

Der vorliegende Newsletter dient lediglich der Information. Für die Vollständigkeit und Richtigkeit übernimmt der Verfasser keine Gewähr. Insbesondere wird keine Haftung für die in diesem Newsletter enthaltenen Informationen im Zusammenhang mit einem Wertpapierinvestment übernommen. Hiervon ausgenommen ist die Haftung für Vorsatz und grobe Fahrlässigkeit.

Michael Vaupel: „Diese Darstellung ist meine rein subjektive Einschätzung und keine Aufforderung an Sie, dieses Wertpapier zu verkaufen oder zu kaufen. Betrachten Sie meine Zeilen als Gedankenanstoß, nicht mehr und nicht weniger. Ich glaube an die/den mündige(n) Leser(in). Es geht um Ihr Geld - verantwortlich dafür sind Sie ganz alleine.“