Updates zu bestehenden Analysen

In diesem Beitrag möchte ich im Rahmen eines Rückblicks bereits empfohlene/vorgestellte Aktien/Anleihen unter die Lupe nehmen. Diese "Updates" sollen kurz und aussagekräftig sein.

Was ist seitdem geschehen, was gibt es Neues?

Ich möchte chronologisch vorgehen und beginne somit im März 2018 (= Start von „Ethische Rendite“).

Ich gehe jede Analyse seitdem durch und beginne diese Woche mit den ersten. Los geht es in diesem frei zugänglichen Beitrag:

Corticeira Amorin

Vorgestellt am 3.3.2018 zu 9,90 Euro

Kurs 1.3.2019: ca. 10,26 Euro

Performance: +3,6% +0,27 Euro/Aktie Dividende 2018

Zum Beitrag:

https://www.ethische-rendite.de/blog/premium/kork-aktie-5-jahres-performance-ca-390/

Damalige Einschätzung (Auszug):

Wir haben es hier mit einem Naturprodukt = Kork zu tun, das nachhaltig erwirtschaftet wird. Es handelt sich hier um ein Traditionsunternehmen, das in dieser Branche Weltmarktführer ist. Mir gefällt es sehr gut, dass Corticeira Amorin auf ein Produkt setzt, dass 100% natürlich und recyclebar ist. Die Ernte erfolgt, ohne dass die Bäume gefällt werden müssen. Corticeira Amorin trägt dazu bei, dass Korkeichen-Wälder erhalten bleiben, sowohl in Portugal als auch in anderen Ländern. Es handelt sich um eine in Portugal und der Region heimische Baumart, die zur Erhaltung der Biodiversität beiträgt und laut Unternehmensangaben auch z.B. in Nordafrika gegen die Ausbreitung von Wüstenflächen hilft.

Aktuelle Einschätzung:

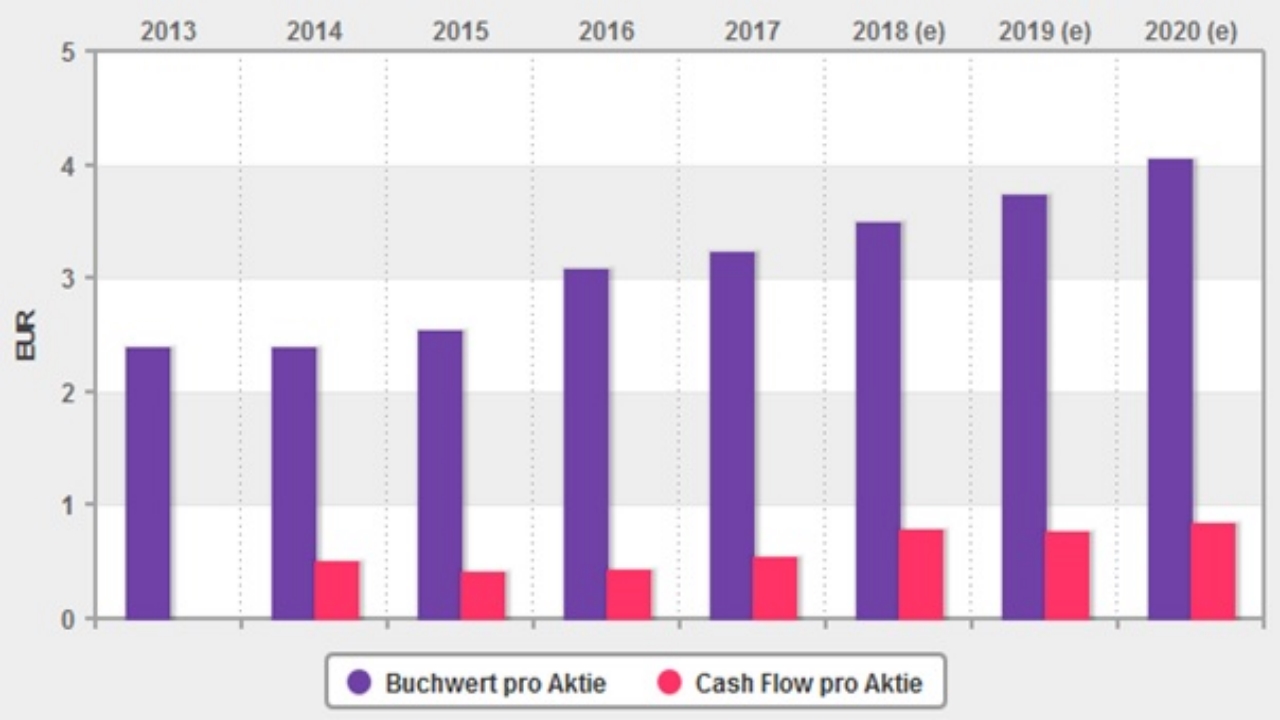

Die folgende Grafik zeigt, dass Corticeira Amorin zwar schon traditionell tiefschwarze Zahlen schreibt, aber der Gewinn entwickelte sich doch etwas sprunghaft. Corticeira hatte zwei Unternehmen gekauft – fand ich eigentlich nicht so klasse, denn das erhöhte die Schulden und führt erstmal zu Abschreibungen. Entsprechend dürften 2018 und auch dieses Jahr die Gewinne etwas zurückgehen. Doch da der Cash Flow weiter sprudelt, könnte das sogar eine schöne mittel- bis langfristige Einstiegsmöglichkeit sein. Denn immerhin steht der Aktienkurs derzeit signifikant unter den 2017er Hochs.

Der sprudelnde Cash Flow (von dem nur ein relativ geringer Teil als Dividende ausgeschüttet wird) ließ den Buchwert pro Aktie seit 2014 Jahr für Jahr steigen:

Mein Fazit: Für mich die beste portugiesische Aktie (die ich kenne)! Auf aktuellem Niveau klar kaufenswert für langfristige Anleger(innen), eine klare Wohlfühl-Aktie.

Sojitz (in Japan auch Nissho Iwai-Nich) Aktie

JP3663900003

Vorgestellt am 10.3.2018 zu 2,50 Euro

Kurs 1.3.2019: ca. 3,26 Euro

Performance: +30,4% zuzüglich 17 Yen/Aktie Dividende 2018

Zum Beitrag:

https://www.ethische-rendite.de/blog/premium/quartal-auf-quartal-steigende-gewinne-kgv-75/

Damalige Einschätzung (Auszug):

Das Unternehmen ist in zahlreichen Geschäftsfeldern tätig. Es ist mir kaum möglich, den Überblick zu erlangen, denn zu Sojitz gehören ca. 329 Tochter-Unternehmen. Gut gefällt mir, dass es zum erklärten Unternehmensziel von Sojitz gehört, auf Erneuerbare Energien zu setzen. Das sind keine leeren Worte: So hat Sojitz im vorigen Jahr das bisher viertgrößte Photovoltaik-Projekt in Japan fertiggestellt.

Aktuelle Einschätzung:

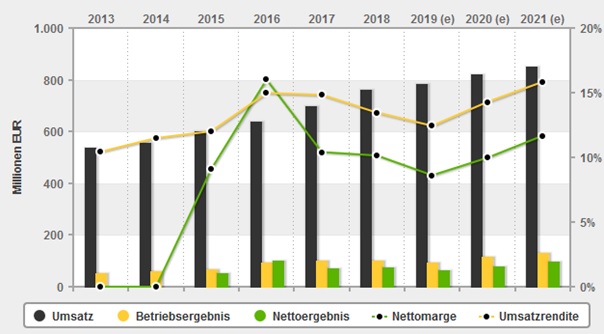

Folgende Übersicht zeigt, dass sich bei Sojitz Umsatz und Gewinn pro Aktie seit 2016 gut entwickelt haben – und den Prognosen zufolge geht es weiter aufwärts:

Mein Fazit: Diese Aktie finde ich weiter sehr interessant = auch auf erhöhtem Kursniveau kaufenswert. Ein einstelliges Kurs-Gewinn-Verhältnis und eine schöne Dividenden-Rendite sprechen meiner Ansicht nach dafür, dass die Aktie in diesem Jahr das 12-Monats-Hoch zumindest testen wird. Die Gründe, die mich damals in Bezug auf Sojitz überzeugt haben, tun dies auch heute noch.

NRW Anleihe

DE000NWB0A

Vorgestellt am 24.3.2018 zu 97,50%

Kurs 1.3.2019: ca. 100,09%

Performance: +2,7% zuzüglich Zinszahlung von 0,5%

Zum Beitrag:

https://www.ethische-rendite.de/blog/premium/gruene-anleihe-mit-hoher-kreditqualitaet/

Damalige Einschätzung (Auszug):

Neben guten Nachhaltigkeitsrankings weist die NRW.BANK auch eine erstklassige Kreditqualität aus, was sich am Ranking durch die internationalen Rating-Agenturen zeigt (Aa1/AA-/AAA/AA+, je nach Rating-Agentur). „Mit 86 Prozent der Emission werden Maßnahmen finanziert, die den Klimawandel unterstützen: Über 130 Windenergieanlagen werden entstehen. Die übrigen 14 Prozent der Emission fließen in die Emscher-Renaturierung im Ruhrgebiet – das größte wasserwirtschaftliche Projekt in der EU.“

Aktuelle Einschätzung:

Diese Anleihe finde ich vor diesem Hintergrund passend: Sie ist relativ sicher (Garantie des deutschen Bundeslandes NRW, klasse Rating, siehe oben) und mit den Geldern wird Sinnvolles getan. Der Zins-Kupon liegt bei bescheidenen 0,5% jährlich. Die Anleihe notiert in Prozent des Nominalwertes (= 1.000 Euro). Notierung von 97,5% damals bedeutete deshalb: 97,5% von 1.000 Euro = 975 Euro. Das gefiel mir damals, denn Zinszahlung und Tilgung beziehen sich auf den Nominalwert. Wenn wir da günstiger einsteigen können, erhöht das die Rendite. Dieser Effekt ist jetzt nicht mehr gegeben, da die Notierung der Anleihe sogar leicht über Nominalwert liegt. Und mehr als Nominalwert würde ich hier angesichts des niedrigen Zins-Kupons nicht zahlen. Schließlich geht es ja darum, nach Möglichkeit beides zu haben – das Geld sinnvoll arbeiten zu lassen, aber eben auch mehr als ein Trinkgeld dafür zu bekommen.

Mein Fazit: Nicht mehr kaufen.

Siemens Healthineers

DE000SHL1006

Vorgestellt am 31.3.2018 zu 33,40 Euro

Kurs 1.3.2019: ca. 36,07 Euro

Performance: +7,99% +0,70 Euro/Aktie Dividende 2018

Zum Beitrag:

Damalige Einschätzung (Auszug):

Siemens Healthineers sieht für mich nach einem Unternehmen aus, das der Menschheit gute Dienste leistet und im Bereich der Gesundheit Mehrwert liefert. Denn bekanntlich ist Siemens Healthineers bei bildgebenden Geräten einer der Marktführer. MRT, Ultraschall, Röntgen – wer in Europa untersucht werden soll, der wird dies möglicherweise mit Geräten, die von Siemens Healthineers geliefert worden sind. Das Unternehmen teilt mit, dass geschätzt 5 Mio. Patienten weltweit mit entsprechenden „Lösungen“ des Unternehmens in Kontakt kommen – pro Tag!

Aktuelle Einschätzung:

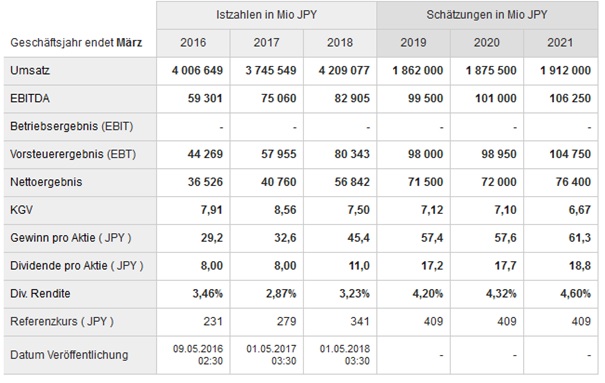

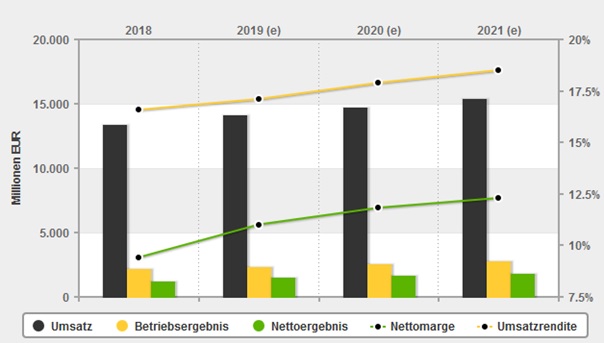

Das Geschäftsfeld von Siemens Healthineers finde ich weiterhin klasse. Und die Zahlen waren auch gut, die Ziele für das Geschäftsjahr 2018 wurden erreicht, das 4. Quartal 2018 war „stark“ und das sieht nach guten Aussichten für 2019 aus. Die folgende Grafik spricht für sich:

Mein Fazit: Schönes Unternehmen – doch die Aktie ist mir weiterhin zu teuer. Ein Beispiel: Der Buchwert liegt bei unter 9 Euro, der Aktienkurs bei rund 36 Euro, das Kurs-Gewinn-Verhältnis zwischen 25 und 30. Das ist nicht unbedingt sehr teuer angesichts des Wachstums – aber günstig ist es nicht. Und ich steige lieber günstig (mit Sicherheitsmarge gewissermaßen) ein. Aber auf die Watchlist gehört die Aktie – wenn der Gesamtmarkt schwächelt, gibt es vielleicht auch hier eine Einstiegschance.

Disclaimer

Der vorliegende Newsletter dient lediglich der Information. Für die Vollständigkeit und Richtigkeit übernimmt der Verfasser keine Gewähr. Insbesondere wird keine Haftung für die in diesem Newsletter enthaltenen Informationen im Zusammenhang mit einem Wertpapierinvestment übernommen. Quelle der Daten für diese Seite: marketscreener.com, Unternehmensangaben, eigene Berechnungen, eigene Fotografien.